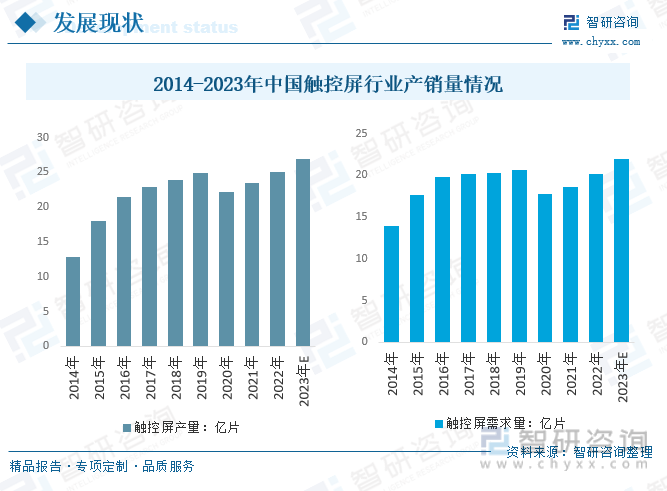

内容概要:随着国内企业不断进入触控屏领域,国内触控屏行业产量快速增长,从2014年的12.86亿片增长到了2020年的22.19亿片,触控屏需求量从2014年的13.97亿片增长到了2020年的17.75亿片;预计2023年我国触控屏产量将达到27亿片,触控屏需求量将达到22亿片。

关键词:触控市场规模、触控市场竞争格局、触控行业发展前景

一、行业概况

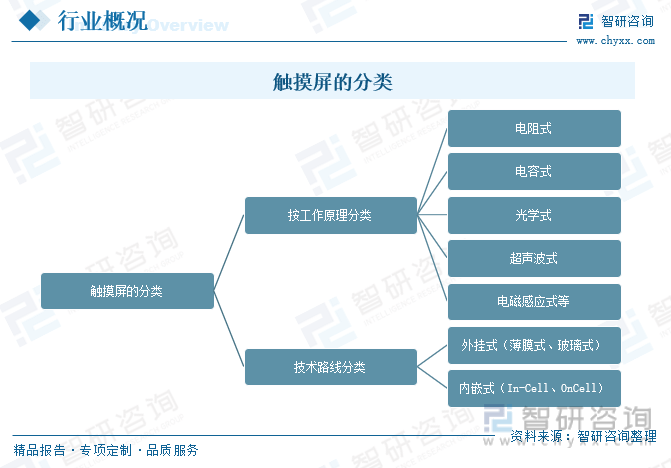

触摸屏(TouchPanel,TP)又称“触控屏”“触控面板”,是一种借助触控传感器技术实现人机交互的信息输入设备。按工作原理的不同来划分,触摸屏可分为电阻式、电容式、光学式、超声波式和电磁感应式等类别。其中,电容式触摸屏具有灵敏度高、透光性好、稳定性强和使用寿命长的特性,支持多点触控,是目前的主流技术产品,被广泛应用于智能消费电子、工控医疗设备、智能家居、办公设备、汽车电子等领域。从不同的技术路线来看,电容式触摸屏可分为外挂式和内嵌式两种。外挂式电容屏基本结构系触摸面板与液晶面板相分离,主要有薄膜式和玻璃式两种方案,二者区别在于触控层的载体不同。内嵌式电容屏则将触控面板和液晶面板实现一体化,主要有In-Cell和OnCell两种。相比于外挂式结构,内嵌式电容屏具有轻薄、高透光等特点。

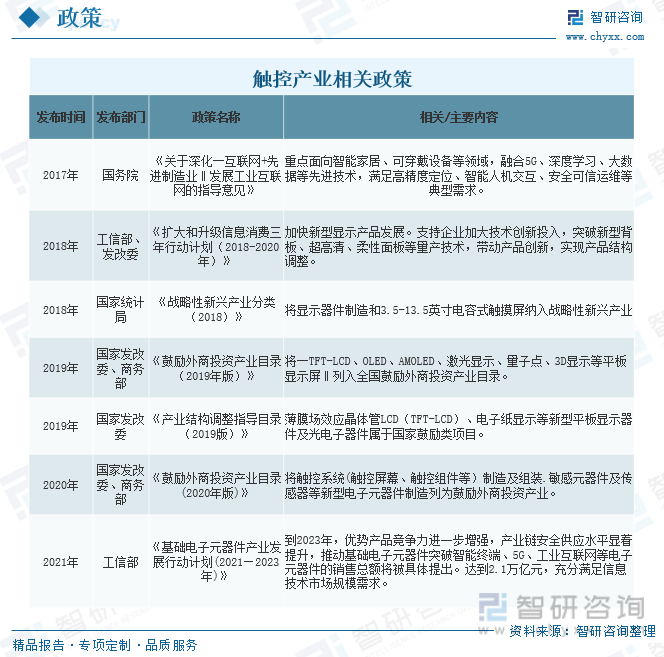

触控行业是国家长期重点扶持发展的产业,近年来,触控屏所在的敏感元件及传感器制造行业得到了政府多项产业政策的大力支持。

二、全球触控行业分析

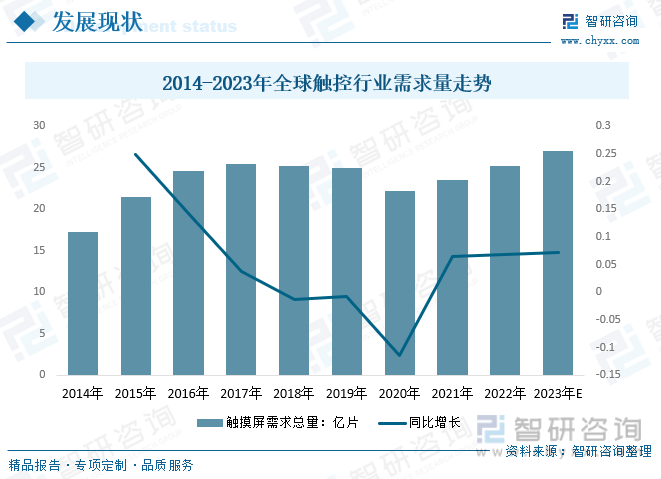

随着越来越多的智能手机、平板电脑、笔记本电脑、智能手表等消费电子产品的普及,触控面板的市场也越来越大。近年来,全球触控市场需求量不断增长,2017年全球触控需求量从2014年的17.25亿片增长至25.53亿片,为近年来峰值。2020年全球触控行业发展放缓,需求量为22.16亿片。但近两年,受益于消费电子、汽车电子、物联网等行业快速发展,全球触控需求仍将不断上升,预计2023年全球触控行业需求量约为27亿片左右。

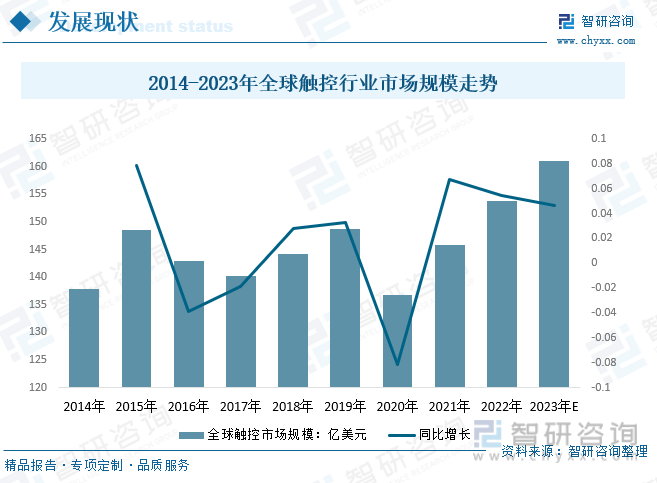

数据显示,2019年全球触控市场规模从2014年的137.8亿美元增长至148.8亿美元,2020年市场规模下降至136.7亿美元。,预计到2023年全球触控屏市场规模达161亿美元。

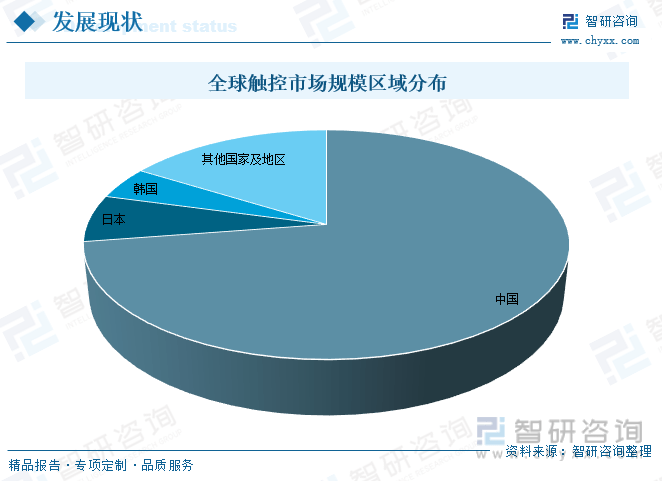

从全球触控市场区域分布来看,全球触控市场主要集中在亚太地区。近几年,中国牢牢占据全球触控市场的最大份额,基本保持在70%-80%;日本市场份额约为6%-7%之间;韩国市场份额约为4.%-5%之间。

相关报告:智研咨询发布的《2023-2029年中国触控行业市场全景评估及发展趋势研究报告》

三、国内触控行业分析

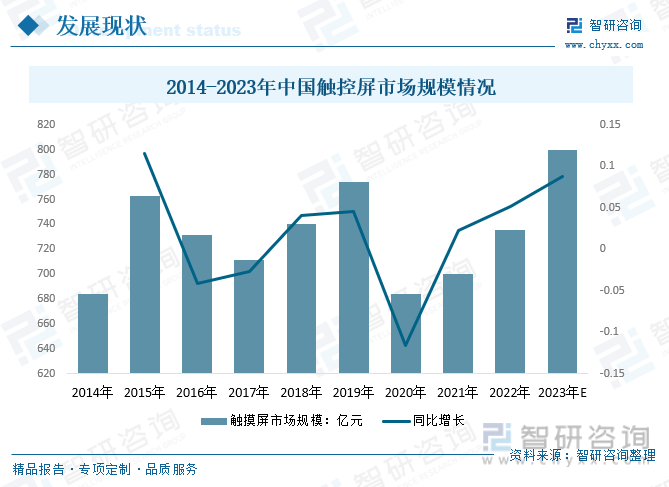

触摸屏起源于20世纪60年代的美国,是美国军方为军事用途而研制。经过几十年的发展,触摸屏现已得到广泛应用。2009年左右,智能手机开始普及,由于运营商的大力推广,中国智能手机迎来更新换代的高峰期,2015年我国触控屏市场规模达到763.1亿元,2016-2017年连续两年呈现下降,2019年回升至774.46亿元,2020年疫情及消费电子产量下滑的影响,国内触控屏市场规模下滑较为严重,2020年国内触控屏市场规模下降至684.42亿元,较2019年11.67%。近年来,随着物联网、智能家居的普及以及智能交通、智慧城市等领域的发展,触控面板的需求也在不断增加,它能够提供各种创新应用,进一步推动市场的发展。预计2023年我国触控屏市场规模有望达到800亿元。

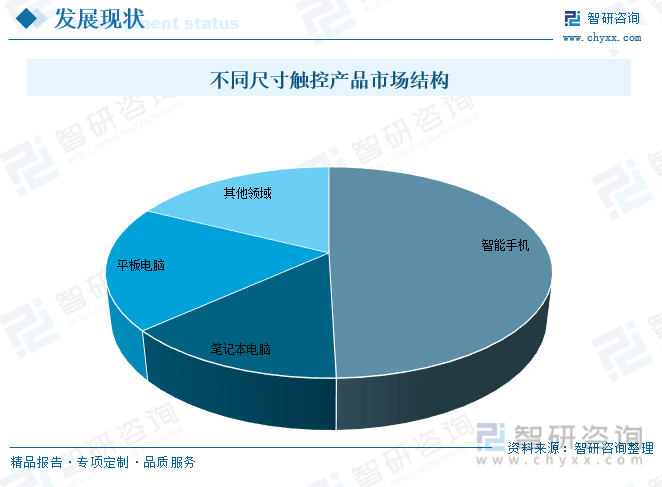

目前,触摸屏技术主要可分为电容式、电阻式。目前电容式已经成为绝对的主流。从应用领域与需求规模来看,中小尺寸占据绝对的主流,7寸以下的手机市场仍占比最大,但份额下降明显,16-18寸笔电市场份额高速上升。8-14寸的平板电脑市场也有明显的下降。

随着国内企业不断进入触控屏领域,国内触控屏行业产量快速增长,从2014年的12.86亿片增长到了2020年的22.19亿片,触控屏需求量从2014年的13.97亿片增长到了2020年的17.75亿片;预计2023年我国触控屏产量将达到27亿片,触控屏需求量将达到22亿片。

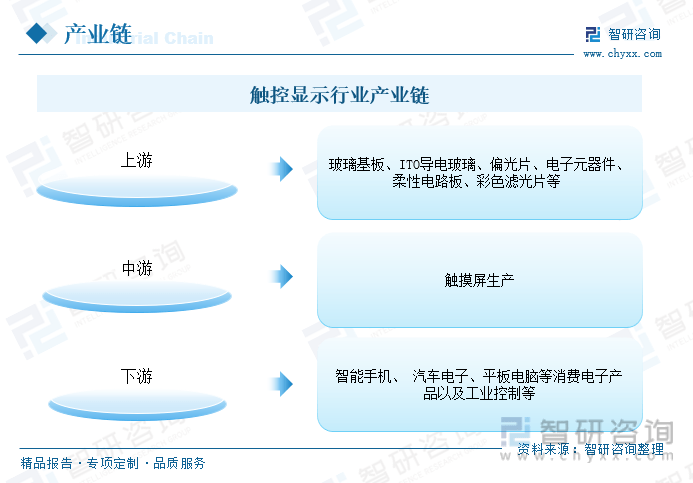

四、产业链

1、产业链结构

触摸屏产业链的上游为原材料生产厂商,主要原材料包括玻璃基板、ITO导电玻璃、偏光片、电子元器件、柔性电路板、彩色滤光片等;中游为触摸屏生产厂商;下游应用领域广泛,产品主要包括智能手机、平板电脑等消费电子产品以及工业控制、汽车电子等专业类产品。

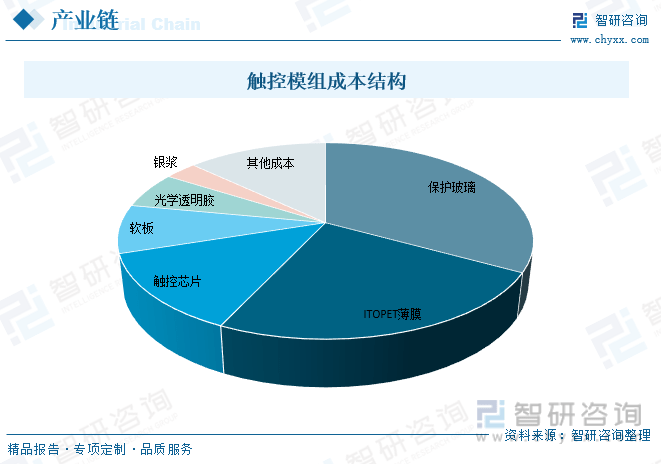

从触控模组成本结构来看,其中保护玻璃成本占比最大,占了33%;其次是ITOPET薄膜,占24%;第三是触控芯片,占13%;软板成本占8%;光学透明胶成本占6%;银浆成本占3%;其他成本占13%。

2、上游-玻璃基板

玻璃基板是平板显示产业的关键基础材料之一,薄膜显示产业的基石,广泛应用于手机、电脑、电视等消费电子产品中。随着科技的不断进步,玻璃基板在智能家居、无人驾驶汽车等新领域有着广阔的应用前景,玻璃基板行业正迎来新的发展机遇。

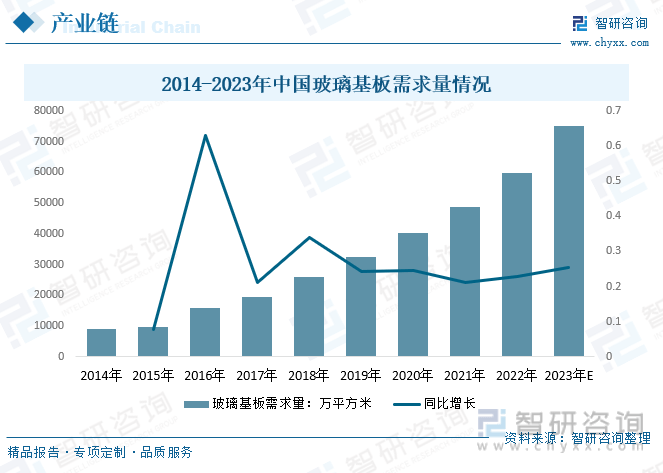

我国是全球最大的消费电子生产国和消费国,随着智能手机、电脑、电视等消费电子产品的不断升级,玻璃基板的需求量也将不断增长。2020年我国玻璃基板需求量从2014年的9135万平方米增长至40250万平方米,预计2023年我国玻璃基板需求量有望达到75000万平方米。

3、下游-汽车电子

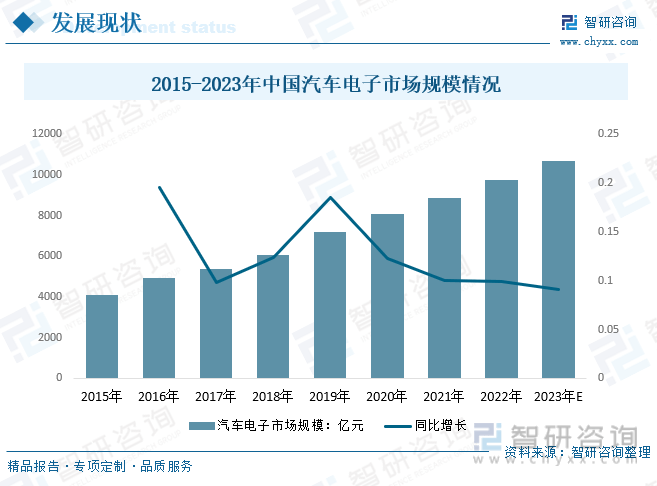

汽车电子是触摸屏的主要应用领域之一。随着汽车产业的飞速发展,汽车已从最初的生产运输交通工具,逐渐普及为人们日常生活出行的代步工具。汽车为带来高速、安全、舒适的驾驶体验,很大程度上得益于汽车电子技术的迅猛发展。根据汽车工业协会数据,2022年我国汽车电子市场规模达到9780.8亿元,2017-2022年年复合增长率约13.67%。

五、市场竞争格局

1、主要厂商介绍

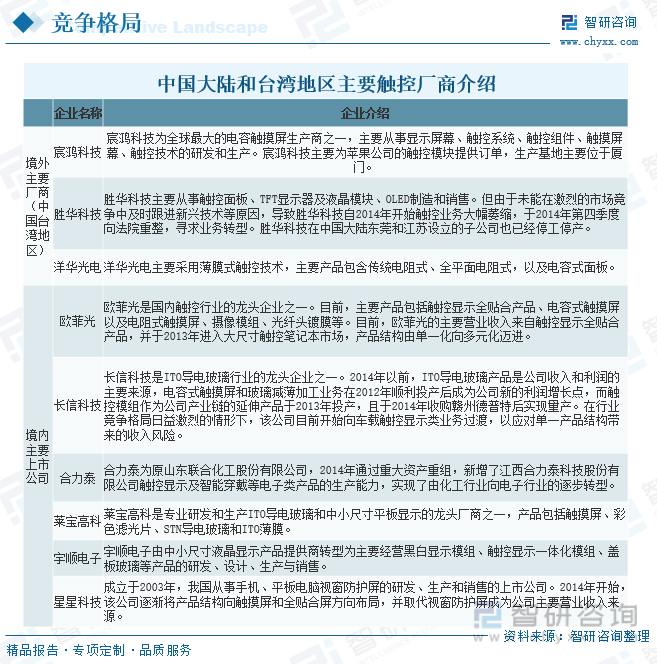

近年来国内触控显示行业快速发展,行业竞争加剧。目前,我国触控屏生产企业数量较多,触控行业的尖端技术虽主要集中于日本厂商手中,但中国大陆和台湾地区是集成触控模组和触摸屏的最大规模生产地。中国台湾地区生产触控产品的主要上市公司有宸鸿科技(TPK)、胜华科技(Wintek)、洋华光电(Youngfast)等。目前,国内生产触控类产品的厂家将近两百家(包括台湾在大陆投资的生产厂),近几年产能扩张十分迅速。主要的触摸屏生产制造上市公司有:欧菲光、长信科技、合力泰、莱宝高科、星星科技和宇顺电子,各企业间生产产品不尽相同、各有优势。

2、代表上市企业-长信科技

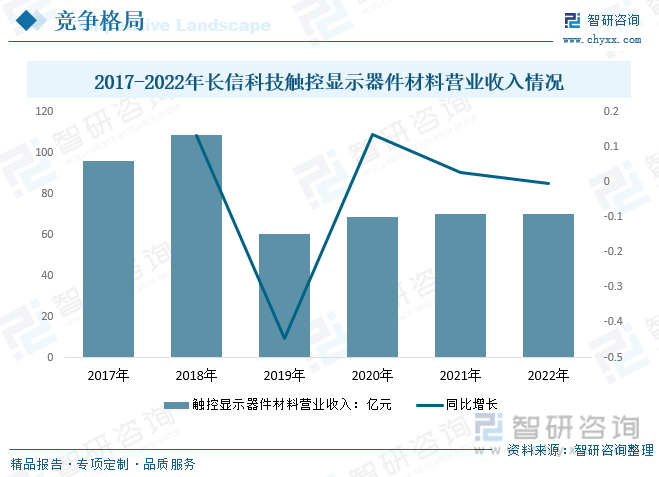

长信科技在触控显示关键器件领域积累了20余年的专业生产经验,始终坚持创新驱动发展战略,具备较好的创新创造能力,通过技术创新、管理创新等方式加强市场业务拓展,持续提升竞争实力与研发能力。2018年,长信科技触控显示器件材料营业收入突破100亿元,达到近年来的峰值,2019年长信科技触控显示器件材料营业收入断涯式下降,约为60.24亿元,2020-2022年连续三年保持在70亿元上下,2022年长信科技触控显示器件材料营业收入为69.87亿元,较2021年减少0.31亿元。

六、行业发展趋势

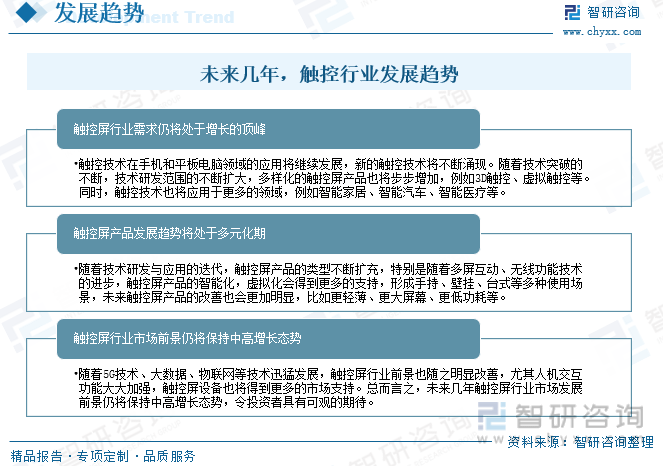

随着科技的发展,触控技术也在不断提升,触控行业也受到了越来越多的关注。触控技术已经不仅仅局限于手机和平板电脑,它已经应用于智能家居、汽车、医疗等多个领域。预计未来几年,触控屏市场将仍处于高速增长期,行业的技术发展会越来越迅速,市场竞争格局也在持续变化,触控行业将进一步发展壮大。

随着技术的不断提升,未来几年触控行业的市场规模将继续扩大。触控技术在手机和平板电脑领域的应用将继续增长,同时,触感屏的发展已经呈现多功能化、多样化、大屏化的趋势,触控技术也将应用于更多的领域,为行业带来更多的发展机遇。触控行业有着广阔的发展前景。

以上数据和图文来源网络,如有侵权,请联系删除!